留学や就学などを理由に日本で生活する外国人の中には「クレジットカードを作りたい」と考える人も多いのではないでしょうか。

しかし「審査に通るか不安」「そもそも外国人は日本でクレジットカードを作れるの?」という不安がありますよね。

外国人も日本人と同じように

クレジットカードの作成が可能

ただし、外国人は日本人と比べて審査を慎重に行う傾向があるため、日本で安定した収入があっても返済能力を認めてもらえないケースがあります。

本記事では、外国人がクレジットカードを申し込むために必要な条件をはじめ、外国人が作れるクレジットカードを紹介します。

- 外国人がクレジットカード申込時に必要な条件

- 外国人でも発行できるおすすめのクレジットカード

- 外国人がクレジットカードに申し込むときの手順

- 外国人がクレジットカード審査で落ちないために大事なポイント

- 外国人がクレジットカードの審査で落ちる3つの理由

- 外国人がクレジットカードの審査に落ちたときの対処法

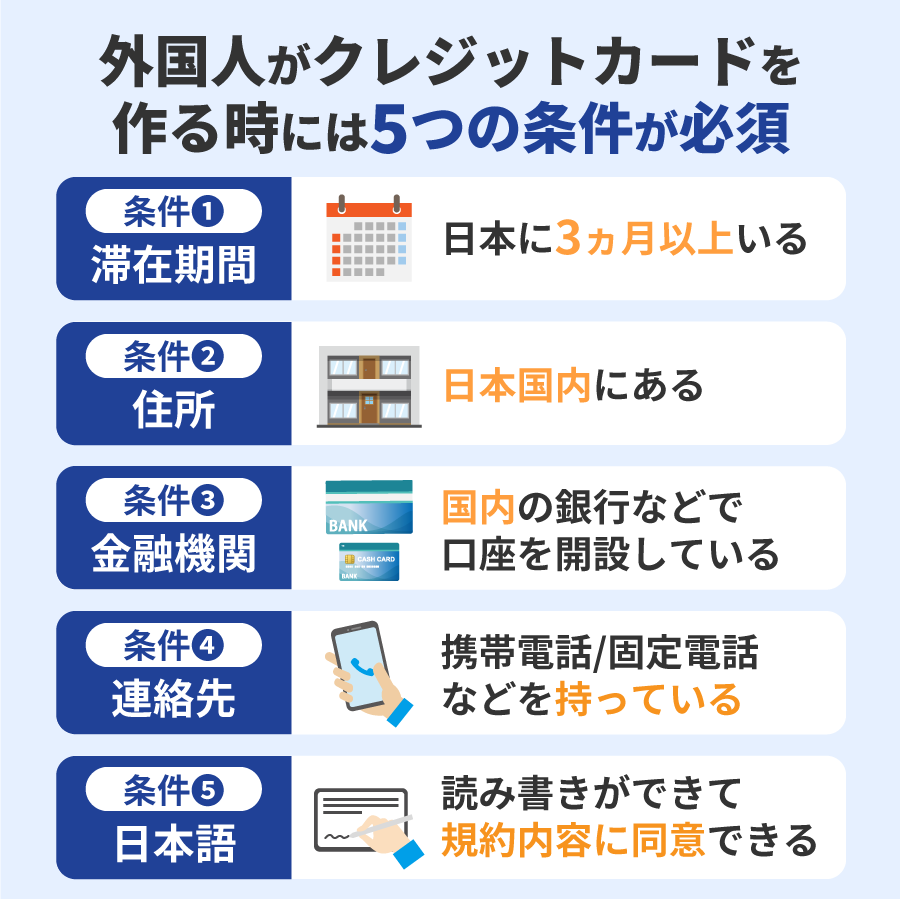

外国人がクレジットカードを申し込む時に必要な5つの条件

外国人がクレジットカードに申し込むときには、日本人と異なる条件が設けられています。

「18歳以上で利用者自身に安定収入がある」といった条件に加えて、以下に該当するかどうかを確認してみてください。

申し込む時に必要な条件

- 日本での滞在期間が3ヵ月以上ある

- 日本国内に住所がある

- 国内の金融機関で口座を開設している

- 携帯電話もしくは固定電話などの連絡先を持っている

- 日本語の読み書きができて規約内容に同意できる

これらすべてに該当すれば、クレジットカードをスムーズに作成できる可能性が高いです。

外国人でも申し込みやすいクレジットカードをまとめたので、条件に全て当てはまる人は参考にしてください。

\外国人におすすめのクレジットカード/

| おすすめ ポイント | 年会費 | ポイント還元 | 国際ブランド | |

|---|---|---|---|---|

ライフカード 詳しく見る>> | 学生専用カード があり使いやすい | 無料 | 0.5% | Visa Mastercard JCB |

JCBカードW 詳しく見る>> | 日本での優待が多い | 永年無料 | 1.0%~ | JCB |

ACマスターカード 詳しく見る>> | 利用金額から 自動キャッシュバック | 永年無料 | 0.25%※ | Mastercard |

Oliveフレキシブルペイの注釈

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

JCBカードWの注釈

※最大還元率はJCB PREMOに交換した場合

ACマスターに関する注釈

※毎月ご利用金額から0.25%キャッシュバック。

クレジットカード申し込みの条件を詳しく解説しますので、内容を正しく把握しておきましょう。

日本での滞在期間が3ヵ月以上ある

クレジットカードに申し込むときには、日本に住んでいる期間が3ヶ月以上あることが必要です。

クレジットカードを申し込むときには、本人確認書類として日本政府が発行する「在留カード」または「特別永住者証明書」の提出が求められます。

そのうち、在留カードは3ヶ月を超える滞在者(在留者)、特別永住者証明書永住資格を満たす人に対して発行されます。

滞在期間が3ヶ月以上でない場合は、クレジットカード作成に必要な書類を用意できず、申し込むための条件がそろわないことを意味するのです。

クレジットカードを作成したい外国人は、滞在期間が3ヶ月を超えるのを待ってから申込手続きを行いましょう。

日本国内に住所がある

日本国内に住所があることも、外国人がクレジットカードを作成するときに必要な条件です。

日本の入管法では「居住地地を定めた日から14日以内にその旨を居住地の市区町村に届け出なければならない」と定めています。

正当な理由なく届け出を行わなかった場合、在留資格が(在留カードがなくなる)取り消しとなり、クレジットカード申込資格を満たさなくなるので注意が必要です。

国内の金融機関で口座を開設している

クレジットカードの利用代金の引き落とし先となる、日本国内の金融機関に口座開設をする必要があります。

金融機関に口座を開設する際には、本人確認書類として在留カードもしくは特別永住者証明書、住民票を用意しておきましょう。

特に、在留カードには在留資格や在留期間などの記載があるため、本人を証明するための書類として持参することを忘れないでください。

滞在期間が3ヶ月を超えていない場合、口座開設を受け付けてもらえない可能性が高いです。

その場合、クレジットカードの作成も難しくなります。

携帯電話もしくは固定電話などの連絡先を持っている

クレジットカード作成時に、連絡先となる電話番号を必ず登録しなければなりません。

携帯電話または固定電話を契約したら、その電話番号を登録してください。

なお、携帯電話を新規契約する場合、基本的に以下の書類などが必要です。

必要な書類など

- 本人確認書類

・在留カード

・特別永住者証明書

・運転免許証(国際免許証を除く)

・健康保険証

・パスポートなどの顔写真があるもの - キャッシュカードまたは預金通帳

- 印鑑

- 携帯電話の端末代金(割賦契約の場合は翌月請求)

ただし、契約するキャリアをはじめ、選ぶ支払い方法によって必要書類が変わります。

希望するキャリアに確認してから、携帯電話の契約手続きを進めるのがスムーズでしょう。

日本語の読み書きができて規約内容に同意できる

クレジットカードを作成するときには、日本語の読み書きができることが求められます。

なぜなら、クレジットカードの利用規約は日本語で書かれており、内容を確認したうえで同意しなければならないからです。

クレジットカードの作成時には利用規約に同意することが不可欠となり、できない場合は申込資格を満たさないことになります。

日常会話に困らないくらいの日本語力が求められるわけではありません。

しかし、利用規約の内容に同意できる程度の日本語力がなければ、クレジットカードの作成は難しいです。

外国人でも発行できるおすすめのクレジットカード8選

外国人でも発行可能なおすすめのクレジットカードは以下の8枚です。

| おすすめ ポイント | 年会費 | 国際ブランド | 基本ポイント 還元率 | クレジットカード 発行日数 | |

|---|---|---|---|---|---|

ライフカード 公式サイトは こちら | 学生専用カード があり使いやすい | 永年無料 | Visa Mastercard JCB | 0.5% | 最短2営業日 |

| JCBカードW 公式サイトは こちら | 日本で使いやすい クレジットカード | 永年無料 | JCB | 1.0%~10.5%※ | 【ナンバーレス】 最短5分で カード番号発行※ 【番号あり】 約1週間 |

| ACマスターカード 公式サイトは こちら | 利用金額から 自動キャッシュバック | 永年無料 | Mastercard | 0.25%※ | 最短即日 |

| Olive フレキシブルペイ  公式サイトは こちら | 1枚のカードで 5つの機能が使える | 永年無料 ※一般ランクのみ | Visa | 0.5%~20%※ | 最短3営業日 |

モビット VISA-W 公式サイトは こちら | 買い物でVポイントが 貯めやすい | 永年無料 | Visa | 0.5% | 最短5営業日 |

| 楽天カード 公式サイトは こちら | セキュリティが しっかりしていて 安心して使える | 永年無料 | Visa Mastercard JCB American Express | 1.0% | 1週間から10日間 |

| セゾンパール・ アメリカン・ エキスプレス・カード 公式サイトは こちら | 最短5分で カードが使える | 1,100円※ | American Express | 0.5% | 【デジタルカード】 最短5分 【通常カード】 最短3日 |

| 三菱UFJカード VIASOカード 公式サイトは こちら | ポイントが貯まりやすく お得に使える | 永年無料 | Mastercard | 0.5% | 最短翌営業日発行 カード到着までに 3日~1週間 |

※前年に1円以上のカード利用があれば翌年度も無料

Oliveフレキシブルペイの注釈

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

JCBカードWの注釈

最短5分発行に伴うモバ即入会条件

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※最大還元率はJCB PREMOに交換した場合

モビット VISA-Wに関する注釈

※カードローン審査通過後にクレジットカードの審査があります。

※申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

ACマスターに関する注釈

※毎月ご利用金額から0.25%キャッシュバック。

年会費永年無料または実質無料(カード利用があれば無料)のクレジットカードなので、金銭的負担をかけることなく保有できます。

ポイントを貯めやすいクレジットカードも多く、普段の生活の中で利用機会が多ければ後に毎月の利用金額に充当したり、他社ポイントなどに交換したりすることも可能です。

クレジットカード別に詳しい特徴を紹介しますので、使い勝手が良くて利用しやすい1枚を見つけてみてください。

ライフカードは入会から1年間はポイント1.5倍・誕生月は3倍

おすすめポイント!

・無料で持てる

・学生専用カードは外国人も申し込みやすい

・1年間はポイント1.5倍

・誕生月はポイント3倍

「ライフカード」は年会費が無料で、入会後1年間はポイント1.5倍、誕生月はポイント3倍になります。

入会後と誕生月にクレジットカードの利用機会が多ければ、その期間だけで多くのポイントを貯めることが可能です。

学生専用カードも取り扱っているため、外国人はそこに申し込んだほうが良いでしょう。

最高2,000万円の海外旅行傷害保険が自動付帯となり、年会費無料で海外トラブルをサポートしてもらえます。

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | 日本国内に住む18歳以上で 電話連絡が可能な人 |

| 国際ブランド | Visa Mastercard JCB |

| ポイント還元率 | 0.5% |

| クレジットカード 発行日数 | 最短2営業日 |

| 旅行保険 | - |

| ショッピング保険 | - |

| 締め日/返済日 | 毎月5日/翌月27日もしくは3日 |

| 新規入会特典 | 2つのプログラム達成で 最大15,000円キャッシュバック |

JCBカードWは年会費永年無料でいつでもポイント2倍

- 年会費無料

- 最短5分でカード番号の発行が可能※

- パートナー店の利用でポイント最大21倍

- 最大2,000万円の海外旅行傷害保険(利用付帯)

「JCBカードW」は、JCBが発行する年会費永年無料のプロパーカードです。

18〜39歳までを入会対象としていますが、該当の年齢を過ぎた後も引き続き保有できます。

国内や海外のどこで利用してもポイントがいつでも2倍(還元率1.0%)、さらにパートナー店(Amazon.co.jpやセブン-イレブン、スターバックスなど)の利用で最大21倍のポイントが貯まります。

また、最高2,000万円の海外旅行傷害保険と最高100万円のショッピングガード保険が付帯されているので、帰国後に海外で使う際にも安心です。

ナンバーレスなら最短5分でカード番号の発行に対応※しており、すぐにネットショッピングや店頭での支払いを行えます。

ナンバーレス希望の場合は、9:00〜20:00にインターネットから申し込んでください。

審査完了後に本人確認書類を提出すれば、アプリにカード番号が表示されます。

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | ・18歳以上39歳以下の本人または 配偶者に安定継続収入のある人 ・高校生を除く18歳以上39歳以下の学生 |

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%~10.5% ※最大還元率はJCB PREMOに交換した場合 |

| クレジットカード 発行日数 | 【ナンバーレス】 最短5分でカード番号発行※ 【番号あり】 約1週間 |

| 旅行保険 | 海外旅行保険 最大2,000万円※1 |

| ショッピング保険 | ショッピングガード保険 最高100万円※2 |

| 締め日/返済日 | 公式サイト参照 |

| 新規入会特典 | 最大19,000円キャッシュバック ※キャンペーン期間:2024年10月1日~2025年3月31日 |

※JCBカードWの注釈

※最短5分発行に伴うモバ即入会条件

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※最大還元率はJCB PREMOに交換した場合

※1搭乗する公共交通乗用具または参加する募集型企画旅行の料金を支払った場合にのみ適用

※2海外利用時のみ適用

ACマスターカードは最短即日カード発行可能

- 毎月ご利用金額から0.25%キャッシュバック

- 支払い方法が自由に選べる

- 借入れ(キャッシング)も可能

「ACマスターカード」は、大手消費者金融のアコムが発行する年会費永年無料、土日祝日でも最短即日発行が可能なクレジットカードです。

アプリ上でバーチャルカードを発行できたり、毎月の利用金額から0.25%が自動でキャッシュバックされたりするなど、便利さやお得さにも優れています。

支払いは、ATMやパソコン・スマホ、引き落としなど自由に選べます。

契約は、インターネット以外にもアコムの自動契約機(むじんくん)からも可能です。

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | 安定した収入を有する人 |

| 国際ブランド | Mastercard |

| ポイント還元率 | 0.25%※ |

| クレジットカード 発行日数 | 最短即日 |

| 旅行保険 | - |

| ショッピング保険 | - |

| 締め日/返済日 | 毎月20日/翌月7日 |

| 新規入会特典 | - |

ACマスターに関する注釈

※毎月ご利用金額から0.25%キャッシュバック。

Oliveフレキシブルペイは一般ランクのみ年会費無料で5つの金融サービスが自由に使える

おすすめポイント!

・年会費は永年無料※一般ランクのみ

・クレジット決済など5つの金融サービスに対応使

・対象店舗で使うと最大20%※分のポイントが還元される

・ナンバーレスカードだから初心者でも安心

※一般ランクのみ

Oliveフレキシブルペイは、5つの金融サービスが使えるクレジットカードです。

このカードがあれば、以下の機能を自由に使用・管理できます。

- クレジット機能

- デビットカード機能

- ポイント払い機能

- キャッシュカード機能

- 支払いモード追加機能

手続きはすべてアプリ上で対応でき、複数のカードを持ち歩く手間もかかりません。

またOliveフレキシブルペイは特定のコンビニ・飲食店で使うと、最大20%※分のポイントが還元されます。

クレジットモード限定のポイント獲得特典もあるので、Vポイントを効率良く貯めたい人にもおすすめです。

カード申込時は、SBI証券の口座開設も一緒に依頼できます。

| 年会費 | 永年無料 ※一般ランクのみ |

|---|---|

| 申込条件 | 日本国内在住の個人のお客さま クレジットモード:満18歳以上(高校生除く) ※一般ランク |

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~20%※ |

| クレジットカード 発行日数 | 最短3営業日 |

| 旅行保険 | 海外旅行傷害保険 最高2,000万円 |

| ショッピング保険 | - |

| 締め日/返済日 | 毎月26日にOlive口座から引き落とし |

| 新規入会特典 | - |

Oliveフレキシブルペイの注釈

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

モビット VISA-Wは学生やアルバイトでも申し込みしやすい!

・年会費無料

・クレジットカード利用でVポイントも貯まる

・電子マネーも使えて便利

・セキュリティがしっかりしている

・借入れ(キャッシング)も可能

モビット VISA-Wは、年会費永年無料のクレジットカードです。

お店でクレジットカードとVポイントカードを一緒に出すと、2つのカードでポイントが貯まるのでお得さにも優れています。

またApple Pay、Google Pay、iDにも対応しているのでスマホだけでの支払いも可能で便利です。

セキュリティ対策もしっかりしているため、海外でも安心して使えます。

機能やサービスなどのバランスがいいクレジットカードを使いたい方におすすめです。

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) |

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| クレジットカード 発行日数 | 最短5営業日 |

| 旅行保険 | - |

| ショッピング保険 | お買い物安心保険 年間100万円まで |

| 締め日/返済日 | 毎月15日/翌月10日 |

| 新規入会特典 | - |

モビット VISA-Wに関する注釈

※カードローン審査通過後にクレジットカードの審査があります。

※申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

楽天カードは楽天市場で最大ポイント16.5倍

- 年会費永年無料

- 安心して利用できる万全なセキュリティ

- SPUで楽天グループのサービスを使うほど楽天市場の買い物がポイントアップ

- Wi-Fiレンタルや海外レンタカーの優待割引

- 楽天カード「ハワイラウンジ」の利用

日本有数のオンラインショッピングサイトである楽天市場が発行する「楽天カード」は、年会費永年無料なうえにポイントを貯めやすいクレジットカードです。

基本ポイント還元率が1%、SPU(スーパーポイントプログラム)では、エントリー不要で楽天市場の買い物がポイント最大16.5倍にアップします。

セキュリティ面においても、ワンタイムパスワード認証や不審なカード利用を24時間体制で監視・検知といった不正利用を未然に防ぐ取り組みを行っています。

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | 高校生を除く満18歳以上の人 |

| 国際ブランド | Visa Mastercard JCB American Express |

| ポイント還元率 | 1.0% |

| クレジットカード 発行日数 | 1週間から10日間 |

| 旅行保険 | 海外旅行保険:最大2,000万円 |

| ショッピング保険 | - |

| 締め日/返済日 | 毎月末日/翌月27日 |

| 新規入会特典 | 新規入会と利用で 5,000ポイントプレゼント |

サービス終了となります。

セゾンパール・アメリカン・エキスプレス・カードはQUICPay利用でポイント4倍

- 初年度年会費無料

- 前年に1円以上のカード利用があれば翌年の年会費無料

- デジタルカードなら最短5分でカード番号を発行

- アメリカン・エキスプレス・コネクトで国内や海外で優待を受けられる

- トク買いに入会するとさまざまなサービスを会員価格で利用可能

「セゾンパール・アメリカン・エキスプレス・カード」の年会費は初年度年会費無料で、その翌年も前年に1円以上のカード利用があれば無料になります。

実質無料で保有できる1枚なので、年会費にお金をかけたくない人にも適しているでしょう。

基本ポイント還元率は0.5%ですが、コンビニやスーパー、ドラッグストア、ガソリンスタンドでの支払いをQUICPayで行うと最大2.0%(4倍)の高還元(年間合計30万円(税込)に達する引落月までが対象)です。

| 年会費 | 1,100円(税込)※ |

|---|---|

| 申込条件 | 18歳以上で電話連絡が可能な人 |

| 国際ブランド | American Express |

| ポイント還元率 | 0.5% |

| クレジットカード 発行日数 | デジタルカード:最短5分 通常カード:最短3日 |

| 旅行保険 | - |

| ショッピング保険 | - |

| 締め日/返済日 | 毎月10日/翌月4日 |

| 新規入会特典 | 8,000円相当のポイントプレゼント |

※前年に1円以上のカード利用があれば翌年度も無料

三菱UFJカード VIASOカードは貯めたポイントが自動でキャッシュバック

- 年会費永年無料

- 貯まったポイントはオートキャッシュバック

- 携帯電話やインターネット、ETCの利用でポイント2倍

- POINT名人.com経由の買い物でボーナスポイントプレゼント

- 最高2,000万円の海外旅行傷害保険

- 年間最高100万円のショッピング保険

「三菱UFJカード VIASOカード」の年会費は条件なしで永年無料、貯まったポイントは手続き不要で自動的にキャッシュバックされます。

また、携帯電話やインターネット、ETCの利用でポイント2倍、POINT名人.comに掲載のECショップにてVIASOカードを使って購入すると、基本ポイント以外にボーナスポイントが貯まります。

最高2,000万円の海外旅行傷害保険や年間最高100万円のショッピング保険の付帯もあり、さまざまなトラブルに備えられます。

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | 18歳以上で本人または配偶者に安定した収入のある人、または18歳以上の学生(高校生を除く) |

| 国際ブランド | Masercard |

| ポイント還元率 | 0.5% |

| クレジットカード 発行日数 | 最短翌営業日発行カード到着までに3日~1週間 |

| 旅行保険 | 海外旅行傷害保険:最高2,000万円 ※旅行代金を三菱UFJカード VIASOカードで支払うことが適用条件 |

| ショッピング保険 | 年間最高100万円 |

| 締め日/返済日 | 毎月15日/翌月10日 |

| 新規入会特典 | 最大10,000円キャッシュバック |

外国人がクレジットカードを申し込む時の手順

外国人がクレジットカードを申し込むまでの手順と流れは、以下のとおりです。

- 在留カードを受け取る

- 居住する役所で住民票を取得する

- 金融機関で口座開設

- 日本で利用できる携帯電話や固定電話を契約する

- クレジットカードに申し込む

最初に、在留カードの受け取りを行ってください。

在留カードがなければ、クレジットカードを作成できないからです。

在留カードを受け取ったら、14日以内に居住地を決めて、住民登録や住民票の発行を行いましょう。

在留カードと住民票の発行が完了したら、日本の金融機関に口座を開設します。

クレジットカードの利用代金の支払いは、金融機関の口座から自動引き落としとなるため、口座開設は必須です。(海外の銀行口座の設定不可)

口座開設が完了(完了まえでもクレジットカード発行に問題はない)クレジットカード申込時に登録する連絡先として日本で利用できる携帯電話や固定電話の契約を行います。

そして、在留カード、住民票、金融機関口座、連絡先の電話番号のすべてが揃ったら、クレジットカードに申し込める状況が整います。

クレジットカード申込時の注意点として、複数ではなく1つのカードに絞ることが審査通過の可能性を上げるために効果的です。

短期間に複数のクレジットカードに申し込むと「金銭的に困っている」と見なされてしまい、審査に落ちる可能性を高めます。

クレジットカードの申込から発行までの流れ

外国人がクレジットカードを申し込んでから発行されるまでの流れは、日本人と大きな違いはありません。

- 自身の状況に最適なクレジットカードを選ぶ

- インターネットから必要情報を登録して申し込む

- 必要書類を提出

- 審査結果を待つ

- クレジットカードの発行

- クレジットカード到着後に利用開始

クレジットカードの発行日数は、申し込むカードによって異なります。

即日発行を可能とするクレジットカードもあれば、1週間~10日の日数を要する場合もあるため、すぐに取得したい人は事前に発行日数を調べておくと良いでしょう。

外国人がクレジットカード審査で落ちないために大事な8つのポイント

外国人・日本人に関わらず、必ず審査が通るクレジットカードはありません。

クレジットカードの審査に落ちないために、以下のポイントをおさえたうえで申し込んでみてください。

落ちないために大事なポイント

- 複数の本人確認書類を提出する

- 収入がきちんと明記された書類を提出する

- 日本語の読み書きを完全にマスターしておく

- キャッシング枠を希望しない

- 返済の遅延や金融事故を起こさない

- 通称名ではなく本名で申し込む

- ステータスカードではなく一般カードに申し込む

- 虚偽情報を登録しない

ポイント別に内容を解説します。

複数の本人確認書類を提出する

在留カードや特別永住者証明書以外にも、以下のような本人確認書類を複数提出することで審査に通る可能性を高められます。

提出したい本人確認書類

- 運転免許証

- パスポート

- 健康保険証

- 住民基本台帳カード

- 住民票

- 学生証(留学生の場合)

クレジットカード会社は返済が滞って貸し倒れとなることを避けるために、慎重に審査を行います。

これらの本人確認書類は、日本で生活できていることを証明できる書類です。

複数の本人確認書類を提出すれば、高い信用を得ることができるでしょう。

また、クレジットカードの申込時にクレジットカード会社から提出を求められるケースも有り得るので、事前に用意しておくとスムーズに手続きを進められます。

収入がきちんと明記された書類を提出する

日本で収入を得ている外国人は、クレジットカードの申込時にその収入を証明できる書類を提出してください。

収入証明書を提出すれば、安定収入があることを示せて審査に通る可能性を高められるからです。

提出したい収入証明書類

- 給与明細書

- 源泉徴収票

- 所得証明書

- 納税通知書

クレジットカードの審査では、収入の高さ以上に継続的に収入を得られるかが問われます。

収入証明書を提出して安定収入があることを証明できれば、クレジットカード会社に「毎月の利用金額を滞りなく支払える能力がある」と認めてもらえるでしょう。

日本語の読み書きを完全にマスターしておく

クレジットカード会社は外国人に対してクレジットカードの発行を行いますが、すべての国の言語に対応しているわけではありません。

クレジットカードの利用規約に同意したり、申込情報を登録したりする際に、それらを理解できるだけの日本語力があることが望ましいです。

また、在籍確認の電話連絡が必要となった場合は、担当者とのやり取りができるほどの日本語力も必須となるでしょう。

特に在籍確認の電話連絡を行った際に、会話が完結しなければ審査に通るための要件を満たさないので注意してください。

日本語を話すのは難しい、理解できそうにない場合は、英語対応可能なクレジットカードを検討するのも方法の一つです。

クレジットカードによっては、カスタマーセンターが英語で対応している場合があります。

キャッシング枠を希望しない

クレジットカードの審査に通る可能性を高めるために、キャッシング枠を希望しない、または設定がないカードに申し込むなどしてください。

クレジットカードには、買い物やサービスの支払いに利用できるショッピング枠、現金の借入れが可能なキャッシング枠の2種類があります。

そのうち、キャッシング枠はショッピング枠とは異なる審査があるため、希望しないほうがクレジットカードを発行するに当たって有利です。

クレジットカードを作成することを最優先したいなら、キャッシング枠を希望しないに尽きます。

クレジットカード新規作成時にキャッシング枠を希望しなかったとしても、後から設定が可能です。

クレジットカードの利用と遅延なく返済することを一定期間継続すれば、良好な利用実績を築けます。

そうすることで優良顧客と見なされて審査に通る可能性を高められるでしょう。

返済の遅延や金融事故を起こさない

すでにクレジットカードやローンの契約がある場合は、返済の遅れや金融事故を起こさないことが求められます。

返済の遅れや金融事故を起こしていると、クレジットカードの審査に通るために必要な返済能力と信用力を問題視されるからです。

その一方で、定められた期日までにしっかりと返済していれば良好なクレジットヒストリー(クレジットカードやローンの利用履歴)を築けています。

通称名ではなく本名で申し込む

外国人の中には通称名を使う人もいますが、クレジットカードへ申し込む際には在留カードや特別永住者証明書、パスポートに記載されている本名を登録する必要があります。

本人確認書類や金融機関の口座名義と申込者名義が異なる場合は、クレジットカード会社のチェック対象になるからです。

なお、通称名でクレジットカードを作成することも可能です。

その場合、本人確認書類や金融機関の口座名義とクレジットカードを申し込む際の名義が異ならないようにしてください。

本人確認書類の名前がカナ表記であれば、同様に申込情報もカナで登録しましょう。

ステータスカードではなく一般カードに申し込む

ゴールドカード以上のステータスカードではなく、一般ランクのクレジットカードに申し込むと良いでしょう。

クレジットカードは、基本的に「一般」「ゴールド」「プラチナ」「ブラック」の順でランクが存在します。

ランクが高くなるほど支払う年会費も高くなるだけでなく、収入の高さや安定性が求められて審査に通りにくくなります。

また、一般ランクを選ぶだけでなく、スーパーやショッピングモールなどで申込可能な「流通系クレジットカード」を選ぶのも審査通過の可能性を高めるのに効果的です。

流通系クレジットカードは「18歳以上の電話連絡が取れる人」を申込条件にすることが多く、利用者の間口を広くしています。

申込者本人に安定収入がない専業主婦や学生でも発行可能とするケースが多数見られるため、初めてクレジットカードを作成する外国人にもおすすめです。

虚偽情報を登録しない

クレジットカードの申込情報を登録する際には、内容の間違いに注意してください。

申込情報に登録した内容が事実と異なる場合、正しい返済能力の判断ができず審査に通らない可能性を高めるからです。

例えば、年収や勤務先情報、勤続年数、他社からの借入れといった返済能力を確認するための情報に間違いがあると、審査落ちに直結するケースも十分に考えられるでしょう。

返済能力を正しく確認できなければ、クレジットカードを発行しても問題ない人物かどうかの判断ができません。

また、単なる入力ミスなら後で訂正すれば問題ありませんが、故意に虚偽の情報を登録したとなると当然ながら審査落ちに直結します。

本人にその意思がなくても虚偽申告は悪質と見なされるリスクが高く、結果的に社内ブラック扱いとなって半永久的に審査に通らないというケースも出てくるでしょう。

超ブラックでも作れるクレジットカードはほぼありません。

ブラックリストに入らないように、クレジットカードの申し込み情報には正しい情報を記載するようにしましょう。

外国人がクレジットカードの審査で落ちる3つの理由

外国人がクレジットカードの審査に落ちる理由は以下の3点です。

- 日本での滞在期間が短い

- 安定した収入がない

- 信用情報に金融事故の履歴がある

審査に落ちる理由を知ることで、通過するための対処法を検討できます。

事前に内容を確認してから、クレジットカードへ申し込んでみてください。

日本での滞在期間が短い

外国人であることを理由にクレジットカードの申込を断られませんが、特別永住者または中長期滞留者でない場合は作成するために必要な条件を満たしません。

クレジットカードは契約者に代わってカード会社が利用代金を立て替える「後払い方式」を採用しています。

滞在期間が短ければ、クレジットカードを使ったにも関わらず返済をせずに帰国されるリスクが高いと判断されるでしょう。

カード会社としては貸したお金を回収できず損害を被ることは避けたいため、滞在期間を審査対象としています。

在留期間が1年以上ある場合は審査に通る可能性を高められますが、1年に満たない交換留学生などは審査に通りにくい状況です。

また、クレジットカード申込時に提出する在留カードの在留期間が残り数ヶ月の場合も審査に通る可能性を低くします。

この場合は、在留期間更新後にクレジットカードへ申し込んだほうが審査通過において有利です。

安定した収入がない

外国人に限らず、クレジットカードの審査で重要視されるのが申込者の返済能力です。

申込者またはその配偶者などに安定収入がない場合、貸したお金の返済資金を調達できないと判断されてしまうでしょう。

安定した収入とは、金額の高さではなく継続的なものかどうか、その収入に大きな変動がないかどうかで決まります。

例えば、パート・アルバイトで毎月10万円の給料をもらっていて今後も継続する見込みがある人と1年に1回だけ500万円の収入を得た人を比べると、安定収入があるのは前者です。

後者は1回あたりの収入は高くても、継続的なものではありません。

このような人にクレジットカードを発行しても、収入が途絶えれば返済不能に陥る可能性を高めるだけです。

外国人でクレジットカードを作成したいならば、継続的に収入を得られる職に就くことを優先するのが審査通過の近道となります。

信用情報に金融事故の履歴がある

信用情報に金融事故の履歴がある場合は、外国人も日本人も関係なくクレジットカードの審査に通るのは難しいでしょう。

クレジットカードへ申し込む際には、登録した申込情報の事実や返済能力を確認するための方法として信用情報を利用するからです。

信用情報では以下の情報を取り扱っており、金融事故を起こすと5〜10年にわたって登録されます。

- クレジットカードやローンの申込状況

- クレジットカードやローンの契約状況

- クレジットカードやローンの返済状況

「信用情報に金融事故の履歴がある人にお金を貸してはいけない」という基準を設けているわけではありません。

しかし、以下のような金融事故は、クレジットカードやローンを正しく利用できなかったことを意味します。

- 長期延滞

61日以上または3ヶ月以上の返済遅れ - 代位弁済

債務者に代わって保証会社などの第三者が代わりに弁済をした - 強制解約

重大な規約違反によるクレジットカードやローンの契約解除 - 債務整理(任意整理・自己破産・個人再生)

債務の減額や免除、支払期間の調整などで借金問題を解決する方法

「金融事故を起こしたのは過去のことで現在は深く反省している」という考えは認められません。

「また同様の金融事故を起こすのではないか」と懸念されてしまい、金融事故の履歴があるうちは審査に通さないのがクレジットカード会社やローン会社の意向なのです。

金融事故を起こしたことの代償は大きく、クレジットカードやローンの利用に制限を受けると認識しておきましょう。

信用情報に金融事故の履歴がある場合、その事実は加盟会員同士で共有されています。

申し込んだクレジットカードとは異なる会社で起こした金融事故だとしても、見過ごされることはないので注意してください。

「自分の信用情報の内容が分からない」「もしかしたら金融事故の履歴があるかもしれない」という場合は、指定信用情報機関へ開示請求を行えます。

信用情報の管理や登録を行う指定信用情報機関は以下の3社なので、クレジットカードへ申し込む前に問い合わせてみると安心です。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC

- 全国銀行個人信用情報センター(KSC)

外国人でクレジットカードの審査に落ちた時はデビットカードがおすすめ

クレジットカードの審査に落ちたときは、デビットカードを作成するのも方法の一つです。

デビットカードには、VisaやMastercard、JCBなどの国際ブランドが付帯します。

それらの国際ブランドの加盟店であれば、クレジットカードと同じ方法で決済が可能です。

その他にも、デビットカードには以下のような特徴があります。

- 審査なしで作成可能

- 口座残高以上の決済ができないため使いすぎの心配がない

- チャージなどの手間がかからない

- 海外でも利用できる

デビットカードの特徴別に説明しますので、クレジットカードの作成ができなかったときの対処法として検討してみてください。

審査なしで作成可能

デビットカードの最大の特徴でありメリットともいえるのが、クレジットカードのような審査を行わないことです。

クレジットカードを作成する場合には、審査を通して申込者も返済能力や信用力を調査することが必要不可欠となります。

審査を行わなければ、カード会社は貸したお金を返してもらえず貸し倒れとなる恐れがあるからです。

その一方で、デビットカードは利用者自身の金融機関口座と紐付けて、利用のたびに即時決済されます。

金融機関口座に残高がなければ決済できないため、お金を返してもらえないという心配は不要です。

クレジットカードのようなリスクが発生しないことから、返済能力や信用力の調査は不要と発行元は判断しています。

口座残高以上の決済ができないため使いすぎの心配がない

デビットカードは、クレジットカードのように利用限度額が設定されていません。

金融機関の口座残高以上の決済ができない仕組みなので、使いすぎの心配がありません。

クレジットカードにありがちな「お金を使っている感覚がなくて気付いたら請求額の高さに驚いた」となることを回避できます。

チャージなどの手間がかからない

デビットカードは即時決済方式なので、プリペイドカードのようなチャージの手間がかかりません。

即時決済方式とは、カードを使用したときと同時に、銀行の口座からお金が引き落としされることです。

ただし、デビットカードに紐づけた金融機関口座に残高がない場合は決済エラーを起こします。

チャージの手間は不要でも、金融機関口座残高の管理を行うことはデビットカードを利用するにあたって不可欠です。

海外でも利用できる

デビットカードは付帯する国際ブランドの加盟店であれば、日本だけでなく海外でも利用できます。

海外に行く際に現地通貨に両替するのは必要最低限にしておき、デビットカードを活用することも可能です。

両替手数料を節約できるだけでなく、デビットカードによっては盗難の被害に遭ったときに損害の補償対象となる場合があります。

まとめ:外国人でもクレジットカードを作成することは可能

外国人も日本でおすすめのクレジットカードを見つけて作成が可能です。

基本的な審査基準は日本人と大きな違いはないものの、滞在期間が重要視されると認識しておきましょう。

また、外国人がクレジットカードを作るには在留カードまたは特別永住者証明書が必要です。

日本に滞在する期間が短い場合は、クレジットカードの発行はできない点に注意してください。

クレジットカードに申し込む際には、本人確認書類や収入証明書、住民票といった複数の書類を提出する、さらに日本語ができると審査通過の可能性を高められます。

クレジットカードの審査に不安がある人、または審査に落ちた人はデビットカードを作成するのも方法の一つです。

クレジットカードほどの選択肢はないものの、金融機関の口座を持っていれば審査なしで作成できます。