「ACマスターカードは審査が緩い・甘いって本当」と気になっている人もいるのではないでしょうか。

発行元のアコムが独自の審査を行っており、他のクレジットカードに比べて、比較的申し込みやすい特徴があります。

ACマスターカードの審査が不安な方は、次の診断を審査通過の目安にしてみてください。

当てはまるものを選択してください

当てはまるものを選択してください

審査通過は難しいと思われます。

| 発行スピード | 最短即日 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.25% |

| 国際ブランド | Mastercard |

またACマスターカードは原則在籍確認や郵便物がないため、気軽に申し込み可能です。

最短20分審査※で即日発行もできるため、クレジットカードが早く欲しい方にもおすすめです。

自動契約機(むじんくん)コーナーで、その場でカードを発行いただけます。

ACマスターカード(クレジットカード)|アコム公式サイト

※一部、発行できないコーナーもございます。

その他にもACマスターカードには以下のような機能があり、使いやすいクレジットカードです。

申し込みやすく使いやすいとはいえ、審査基準や発行スピードが気になる人も多いのではないでしょうか。

審査に関する情報をまとめましたので、参考にしてください。

独自審査で申し込みやすい

✓すぐにクレカが欲しい人

✓ローンカードも利用したい人

✓他社クレカに落ちた人

最短20分審査 | 最短即日発行 |

|---|---|

消費者金融系 クレジットカード | 原則在籍確認なし |

\簡単2分で申し込み完了/

本記事ではACマスターカードの基本情報や、カード発行までにかかる時間、審査に通りにくい人の特徴などを説明しています。

- 毎月の利用金額から自動で0.25%キャッシュバック

ポイントの有効期限を気にせず使える - 電子マネー利用が可能

カードを取り出す手間がなくスムーズ - バーチャルカードの発行ができる

カードなしで気軽にネットショッピング可能

ACマスターカードを作成したいと考えている人は、ぜひ記事内容を参考にしてください。

※お申込時間や審査によりご希望に添えない場合がございます。

ACマスターカードの審査は緩くないが難易度は低め

ACマスターカードは審査が甘いわけではありませんが、難易度は低めです。

ACマスターカードの審査について、気になるポイントを5つにまとめて紹介しています。

審査難易度や審査項目を紹介しているので、ACマスターカードの審査が気になる方は参考にしてください。

- 申し込み要件は年齢と安定収入の2項目

- 消費者金融系で申し込みやすい

- ACマスターカードは独自審査採用

- クレジットカードやローンの未払いや延滞があると審査落ちしやすい

- 審査状況は電話で確認できる

各項目の詳細を説明していきます。

ACマスターカードの申し込み要件は安定収入のみ

ACマスターカードの審査が緩いと言われる理由の1つは申し込み条件のハードルが低いためでしょう。

その申し込み条件は安定した収入があることです。

この際、雇用形態は問われません。

| 申込可能 | 収入証明書が必要 |

|---|---|

| ・正社員 ・自営業 ・契約社員 ・アルバイト(短期含む) ・パート | ・フリーランス ・個人事業主 |

正社員を始めとして、自営業や契約社員、派遣社員、アルバイトやパート、短期間のアルバイトの人でも申し込み可能です。

フリーランスや個人事業主でも申し込み可能ですが、申請の際に収入を証明できる書類を揃えなければなりません。

無職や専業主婦の人は申し込みできませんが、パートやアルバイトなど、年収は低くてもある程度の安定収入があれば対応してくれるのは心強い限りです。

他社からの借り入れ金額が多い人は、申し込みできても否認される可能性が高いため、事前にチェックしておきましょう。

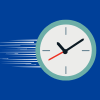

ACマスターカードの審査難易度は消費者金融系で申し込みやすい

クレジットカードは発行元の会社の業態によってジャンル分けされています。

ジャンル次第で審査難易度に違いが見られる点が特徴的です。

発行元のジャンルと特徴を一覧表にまとめました。

| 発行会社 | 審査難易度 | 発行会社 |

|---|---|---|

| 銀行系 | 高 | 銀行 |

| 信販系 | 中 | ショッピングローンなどの 取り扱い会社 |

| 流通系 | やや低い | 店舗・サービス等を営む会社 |

| 消費者 金融系 | 比較的低い | 消費者金融 |

審査の難易度は一般的な評判や口コミを元に、他のジャンルと相対的に比較したものです。

消費者金融は貸付のリスクをとって金利を獲得するビジネスモデルを選択していることもあって、他のジャンルに比べるとクレジットカードの審査が緩い傾向にあります。

大きな金融事故を起こした人や収入がない人以外は、等しく審査通過のチャンスがあるといっても過言ではありません。

【ACマスターカード】

消費者金融系クレジットカード

審査スピード | 在籍確認 |

| 最短20分 | 原則なし |

| 申込方法 | 必要書類 |

| 3通り インターネット/ 店舗/郵送 | 1種類 本人確認書類 |

\最短即日発行で急いでいる人も申込やすい/

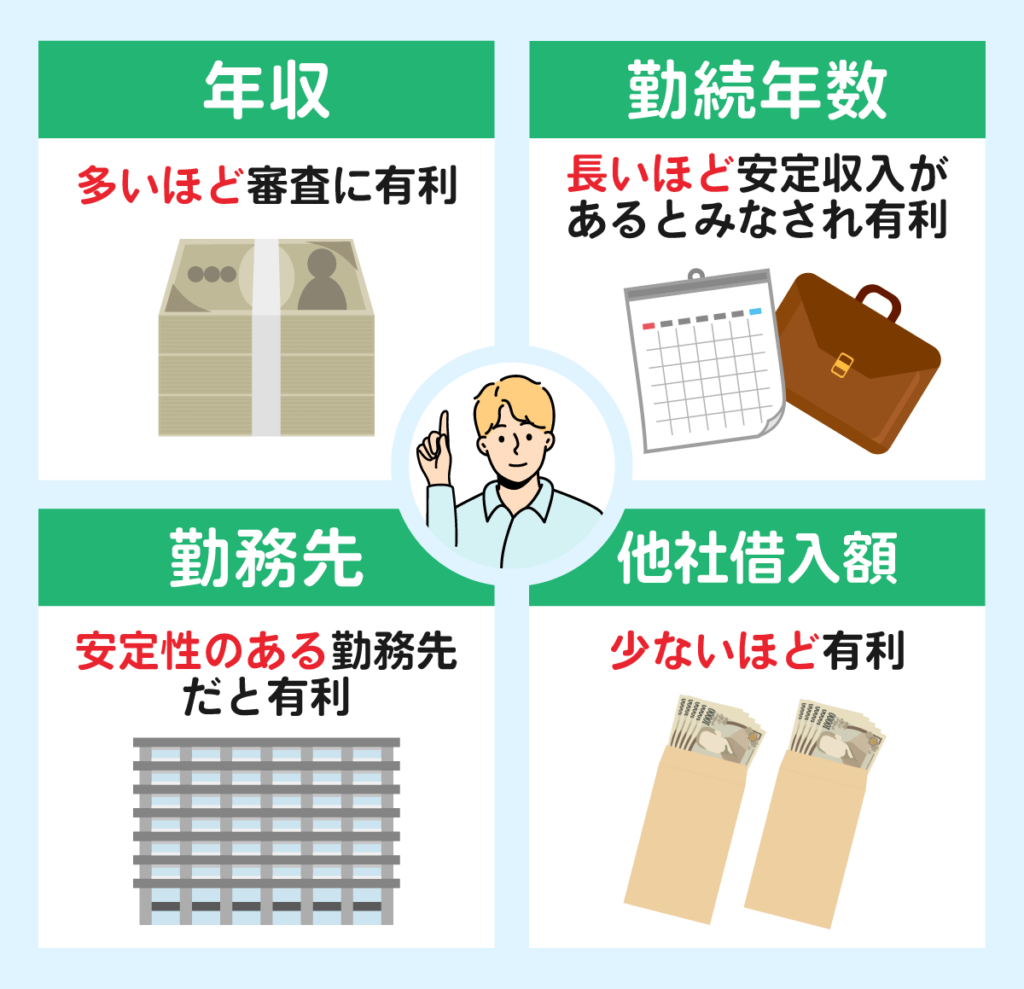

ACマスターカードの審査は年収・勤続年数・勤務先・他社借入額がチェックされる

それぞれのチェックポイントについて、詳細を説明します。

| 年収 | 返済能力を査定する際の重要項目 多ければ多いほど審査に有利 |

|---|---|

| 勤続年数 | 安定収入を確認するための項目 勤続年数が長いほど安定収入があると見なされる傾向がある |

| 勤務先 | 公務員や大企業など安定した勤務先も大事なチェックポイント |

| 他社借入額 | 情報照会で確実にわかるため、 最も重要度が高い |

属性確認は審査時の大事な要素ですが、すべては申込者の自己申告です。

昨今では個人情報保護の観点から在籍確認によって正しい申告なのか、確認するのも難しくなりつつあります。

したがって、昨今のカード会社は照会できる信用情報に重きをおいていることがほとんどです。

安定した年収や勤務先があるなら、18歳以上39歳以下であれば申し込めるJCB カード Wもおすすめです。

信販系のクレジットカードで審査は緩くありませんが、最短5分で審査完了・カード番号の発行が可能なため早く手元に欲しい方にも向いています。

JCB カード Wは最短5分で審査完了!デジタルカード番号が発行可能◎

18~39歳で本人・配偶者に安定した収入があれば申込める!

高還元率カードだからポイントが貯まりやすくお得に使える

| 審査・発行スピード | 最短5分※ |

|---|---|

| 還元率 | 1%~10.5%※ |

| 電子マネー | QUICPay Apple Pay/Google Pay(TM) |

| 付帯保険 | 海外旅行傷害保険 |

| 申込み条件 | 18歳以上39歳以下 ご本人または配偶者に安定継続収入のある方 ※高校生を除く |

| 発行会社 | 信販系 |

JCBカードWに関する注釈

即日発行に伴うモバ即入会条件

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※最大還元率はJCB PREMOに交換した場合

ACマスターカードは安定収入があれば主婦や学生でも申し込みやすい

ACマスターカードの申し込みフォームには学生の記入項目がありません。

審査のチェックポイントは年収の有無です。

アルバイトでも年収があれば審査の対象となります。

現時点で一切収入が無い学生で審査をクリアしたい人は、まずアルバイトから始めましょう。

主婦の人も同じく、アルバイトなどの収入があれば審査対象となります。

カードは自動契約機(むじんくん)で受け取れる上に、利用明細をWEB閲覧のみにすることもできます。

カード作成にあたって、配偶者の同意は不要です。

ACマスターカードを作ったことを家族に知られたくない場合でも安心です。

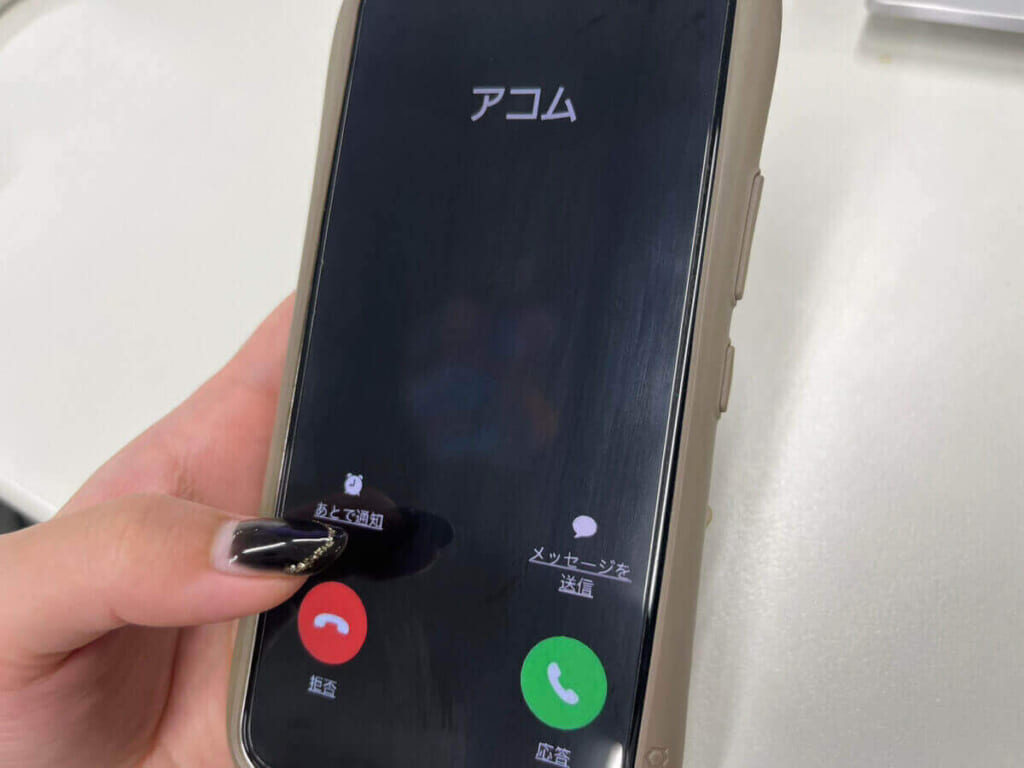

ACマスターカードの審査状況はアコムのフリーコールで確認できる

ACマスターカードの審査状況は電話で照会できます。

「申し込みしたものの、なかなか審査結果が通知されずに落ち着かない!」という人は、次の番号に電話して審査状況を確認してみてはいかがでしょうか。

0120-07-1000

24時間対応可能

電話によって判明するのは現在のACマスターカードの審査状況のみです。

審査までにかかる時間や、審査が否認された理由などは得られません。

また審査結果は電話かメールにて通知されます。

状況を確認したあとはひたすらに結果のみを待ち続けましょう。

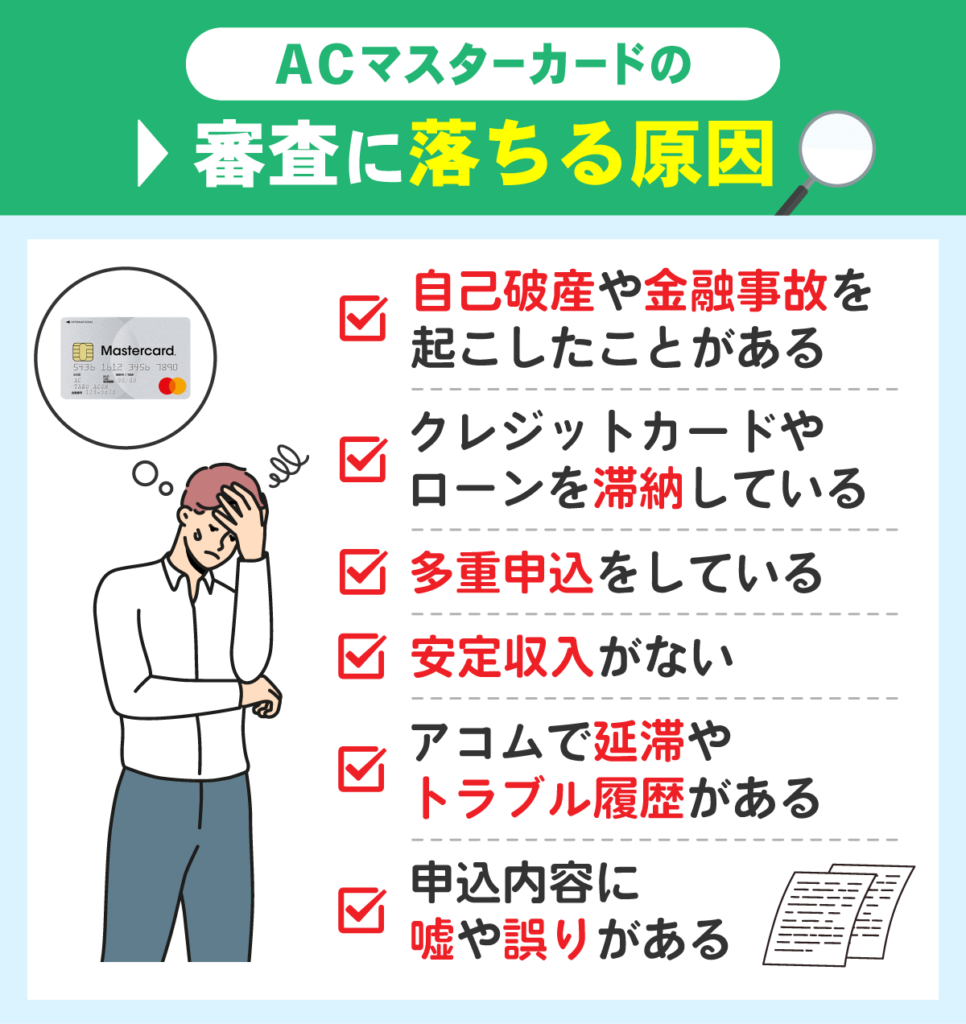

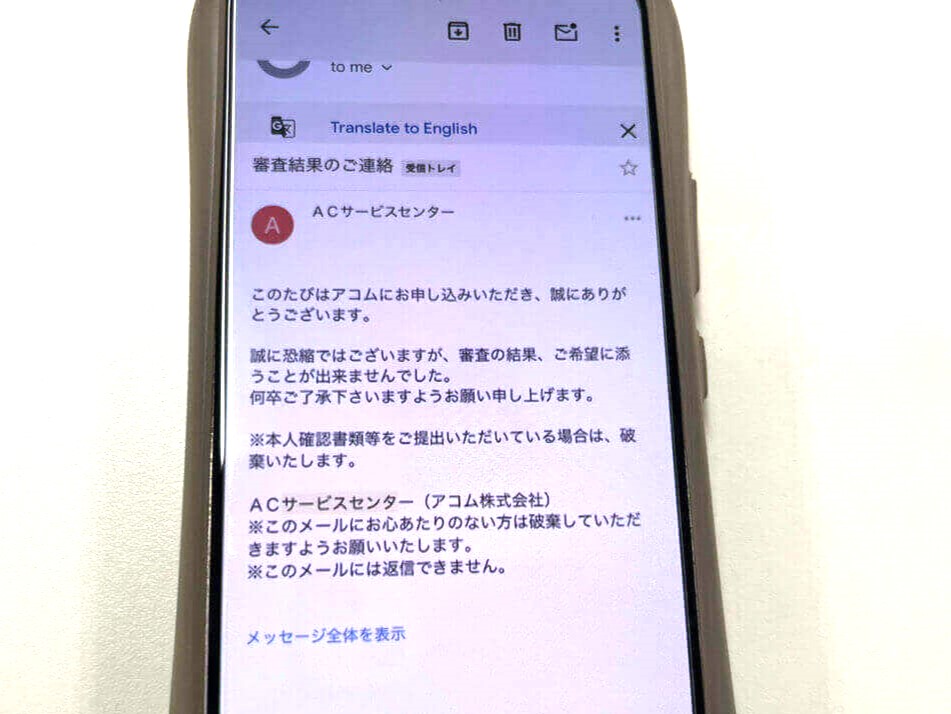

ACマスターカードの審査に落ちる理由は?多重申し込みや信用情報の毀損が原因

ACマスターカードの審査落ちについて、想定される原因を6つ、ピックアップしてみました。

過去にACマスターカードの審査に落ちた方、審査に落ちるか不安な方は参考にしてください。

- 過去に自己破産や金融事故を起こした

- 現時点でクレジットカードやローンの未払いや延滞を抱えている

- 他のクレジットカードと多重申込している

- 安定した収入がない

- アコムで支払い延滞やトラブル履歴がある

- 申し込み情報の内容に誤りや嘘がある

自己破産や金融事故を起こした過去がある

自己破産・債務整理手続きを行った人は、ACマスターカードや他のクレジットカードを作成できません。

【自己破産】

裁判所に申し立てを行い養育費や税金等の非免責債権以外のすべての借金をゼロにする手続き。

参考:破産(自己破産)の手続について|裁判所

【債務整理】

借金減額や支払期限の延長によって、借金返済の負担を減らす手続き。

参考:債務整理とは?|松谷司法書士事務所

金融事故を起こすと5年〜10年の間はブラックリストとして信用情報機関に記録が残ります。

| 金融事故 | 信用情報登録期間 |

|---|---|

| 自己破産 | 約10年 |

| 債務整理 | 約5年 |

| 長期延滞・滞納 | 約5年 |

自己破産では直近10年間、債務整理では直近5年間は審査に通らないと認識しておきましょう。

「自己破産・債務整理手続きを行った人は審査に通りません」と明言はされていませんが、ブラックリストに載っている人で審査に通ったという声はみたことがありません。

自分の信用情報に決定的なダメージがある場合、クレジットカードの発行は諦めて他の方法を考えましょう。

現時点でクレジットカードやローンの未払いや延滞を抱えている

過去の延滞や金融事故なども審査の際に大きなマイナスになりますが、現時点で滞納している人は決定的なマイナスポイントとなります。

現時点で滞納している場合、クレジットカードの発行は難しいと考えておきましょう。

現時点の滞納をクリアするための方法として、新しいクレジットカードを申し込むのはとても危険です。

返済の目処が立たないという人は、公的融資制度や生命保険の契約者貸付、質屋での借入などを活用して早めに返済しましょう。

| 制度の説明 | 特徴 | |

|---|---|---|

| 生命保険の 契約者貸付制度 | 保険契約者が保険会社から 解約返戻金の一部を借り入れできる | 解約時に解約返戻金が支払われるタイプの 生命保険のみ適応される |

| 公的融資制度 | 国や地方自治体提供の公的融資制度 | 担保なしで比較的低金利で借入可能 |

| 質屋での 借り入れ | PCやスマホを担保に質屋で借入 | ノートPCやスマホは 比較的高額査定されやすい |

他のクレジットカードと多重申込している

同じ時期に他のクレジットカードも合わせて申し込むと、審査落ちの可能性が一気に高まります。

3か月の間に2~3社申し込む

多重申し込みを行うと、クレジットカードの会社から不審に思われます。

また割賦販売法の観点から、各社がショッピング枠をいくらに設定したら良いのかわからなくなります。

結果として、審査落ちになってしまうわけです。

割賦販売法には、クレジットカードに関連した法律が定められています。

年収や世帯状況に応じてショッピング枠の上限を定めている条例があり、各クレジットカード会社はこの条例で定められている額以上のショッピング枠を付与できない決まりがあります。

安定した収入がない

ACマスターカードを発行するには、安定した収入を有している必要があります。

カードローンの業界でいうところの安定した収入とは、定期的に給料を受け取っていることを言います。

安定的という言葉をそのままに受け止めると、有期限雇用の派遣社員よりも無期限雇用のアルバイトの方が評価ポイントは高いかもしれません。

アルバイトや非正規の人は、申し込んで良いものか戸惑うかもしれませんが、働いていれば審査通過する可能性は十分あります。

逆に働いていない人は、申し込み条件をクリアしていないとされ、審査通過は難しくなります。

アコムで支払い延滞やトラブルの履歴がある

ACマスターカードの発行元はアコムです。

したがってカードローンで過去に延滞を繰り返しているなど、アコムで何かしらのトラブルを起こしている場合は審査をクリアできない可能性が高まります。

- アコム

- バンクイック

- 三菱UFJ銀行

アコムは三菱UFJフィナンシャル・グループの一員でもあります。

したがって、三菱UFJ銀行が提供するバンクイックなどでトラブルを起こしている場合も、情報が共有されている可能性があります。

この場合、社内ブラックとして登録されているかもしれません。

グループ内で情報が共有されているか、定かではありませんが、可能性として良い方向へ働くことは考えにくいです。

申し込み情報の内容に誤りや嘘がある

申し込み情報に嘘や偽りがある場合、審査落ちの可能性が高まります。

なんとしても審査に通したいがために、年収を高く申告する、勤務先は信頼性のある大手の会社にしておこう、などと嘘の情報を記載するのはやめましょう。

信頼関係をベースとしてお金を貸してもらえる構造上、嘘をつくとお金は貸してもらえないでしょう。

怪しいところがなければバレようがないのでは?と考える人もいるかもしれませんが、証明書の審査等をきっかけにあっさりとバレてしまいます。

虚偽申告をすると2度と使えなくなってしまうだけでなく、最悪の場合詐欺罪として訴えられてしまう可能性もあります。

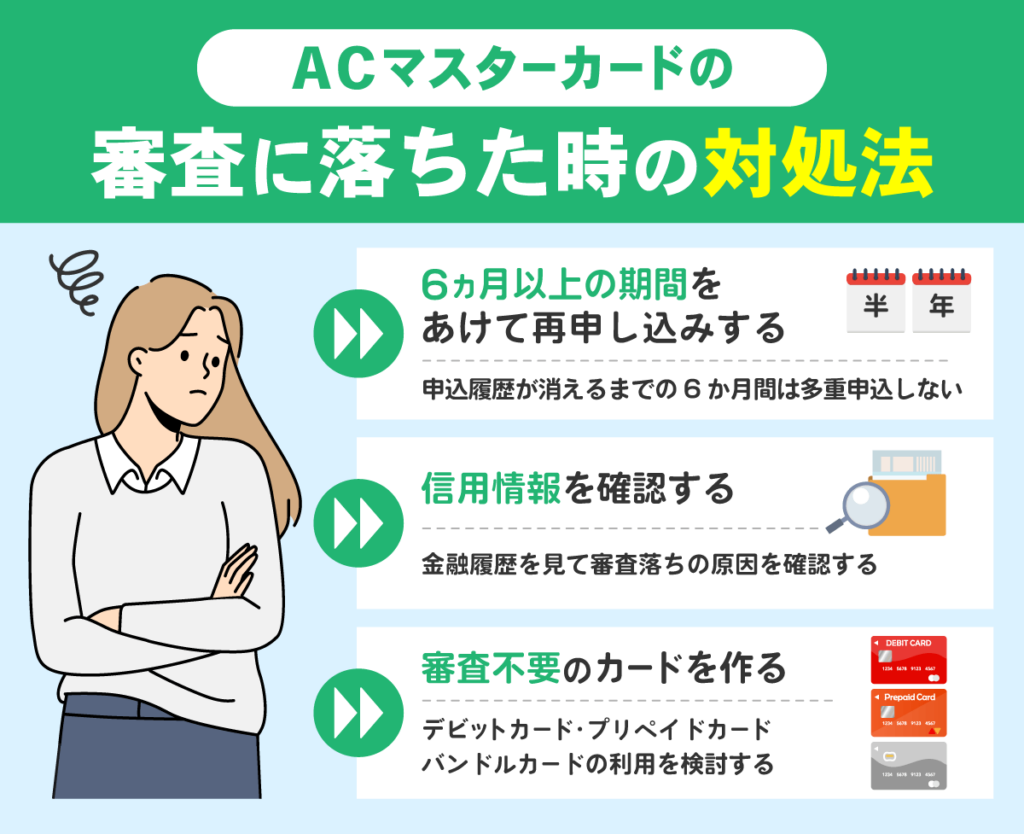

ACマスターカードの審査に落ちてしまったら?対処法を紹介

ACマスターカードの審査に落ちてしまった場合の対処法を3つのポイントにて説明します。

- 6ヶ月以上空けてから再申し込みする

審査落ち履歴は約6か月信用情報に記録が残る - 自分の返済状況を開示請求する

CICやJICC、KSCを利用して信用情報を開示 - 審査不要のカードを作成する

デビットカードやプリペイドカードは審査不要

ACマスターカードは申し込みやすいクレジットカードですが、審査に落ちる可能性もあります。

その際の対処法を解説しますので、審査に落ちてしまった方は参考にしてください。

6ヶ月以上空けて再申し込みする

審査に落ちると落ちた履歴が6ヶ月間、信用情報へ記載されます。

落ちた理由がどうであれ、審査否認の履歴の印象はよくありません。

6ヶ月待てば落ちた履歴はなくなりますので、間を開けて再申請することをおすすめします。

そんなはずはない!と躍起になって審査落ちの履歴を積み重ねると、余計に印象が悪くなり最悪の場合ブラックになってしまいます。

急がば回れという言葉の通り、落ちた原因を見直して、次の機会に備えた方が賢明です。

マスターカードでおすすめのクレジットカードは以下記事にて紹介しているため、ACマスターカードの審査に落ちてしまった方は是非他のカードもチェックしてみてください。

どうしても資金繰りが必要な場合、他の方法も検討した方が良いでしょう。

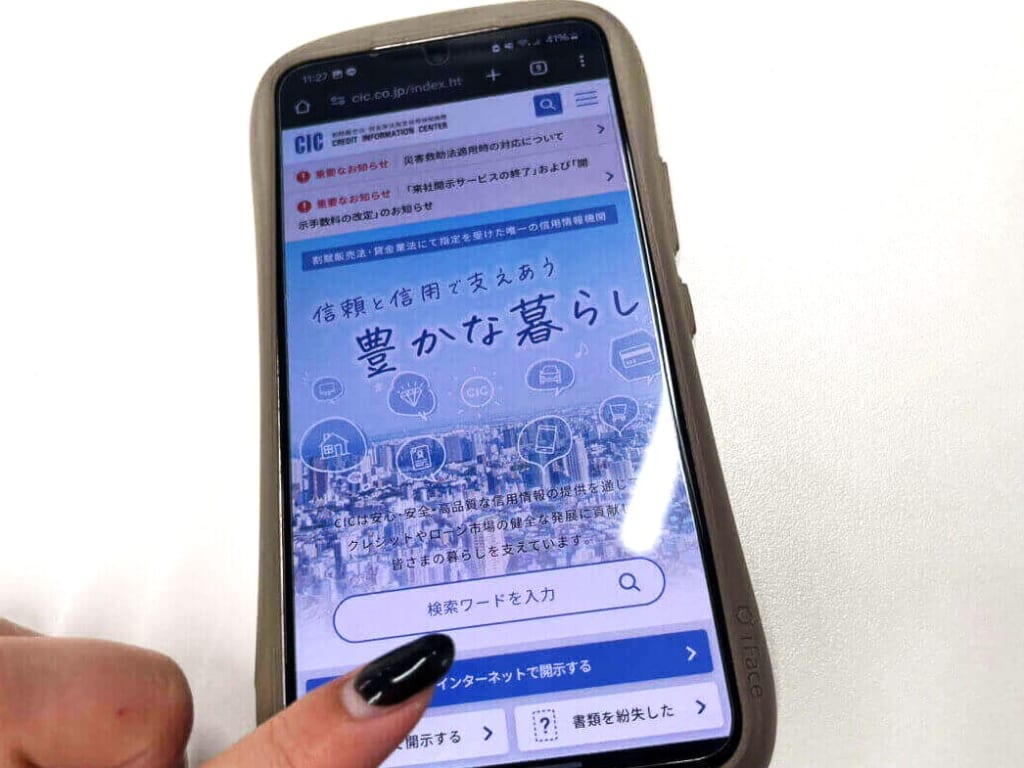

自分の返済状況を開示請求する

なぜ審査落ちしたのかわからない、どうしてもその理由を知りたい、という人は情報開示請求を行うのも一つの方法です。

CICは多くの金融機関が加盟する信用情報機関で、個人の信用情報をまとめて管理しています。

CICへ自分の信用情報の開示請求を行えば、情報が記載された紙が通知されます。

CIC以外の信用情報機関にはJICCやKSCがあり、それぞれの違いは次のとおりです。

| 機関名 | 特徴 | 手数料 |

|---|---|---|

| CIC | ・クレジット会社の共同出資にて設立 ・保有信用情報が他の2機関より多い ・クレジットカード会社や消費者金融が加盟 | インターネット:500円 郵送:1,500円 |

| JICC | ・消費者金融会社が中心となって設立 ・さまざまな金融業者が加盟 | 1,300円 |

| KSC | ・全国銀行協会によって運営 ・メガバンク/地方銀行/ネット銀行/ 信用金庫/信用組合が加盟 ・加入条件が厳しい | インターネット:500円 【郵送】 セブン-イレブン:1,679円 ローソン、ミニストップ、ファミリーマート:1,800円 |

入金状況の欄にAが記載されていれば、クレジットヒストリーに難がある証拠です。

異動という記載があれば、ブラックリスト入りを意味します。

インターネットでの開示では手数料500円、決済は指定のクレジットカードまたはキャリア決済とされています。

クレジットカード以外の審査不要のカードを作成する

主な審査不要のカードは次のとおりです。

- デビットカード

- プリペイドカード

- バンドルカード

デビットカードは銀行の口座を持っていれば発行できるカードです。

使った分はすぐに口座から引き落とされるため、使いすぎの心配がない点がデビットカードのメリットです。

プリペイドカードは、事前にお金をチャージして利用するタイプのカードです。

前払いの範囲内でしか利用できないため、デビットカードと同様に使いすぎを予防できます。

バンドルカードは、スマホに入れて利用できるVisa加盟店向けのプリペイドカードアプリです。

ネット決済であればスマホさえあれば対応できるため、都度カードを取り出す手間もかかりません。

審査落ちの原因がブラック入りの方は、審査不要のカードも検討してみてください。

ACマスターカードの基本情報

ACマスターカードの基本情報を一覧表にまとめました。

| 発行会社 | アコム |

|---|---|

| 国際ブランド | Mastercard |

| 審査と 発行期間 | 審査 最短20分 発行 最短即日 |

| ショッピング 利用可能枠 | ショッピング枠:10~300万円 カードローン利用合計上限:800万円 |

| キャッシング 金利 | 3.0%~18.0% |

| 支払い方法 | 国内・海外ともにリボ払い |

| 締め支払日 | ①20日締め・翌月6日払い ②35日ごと、③毎月指定日 |

詳しい特徴を4つのポイントにて説明します。

- 独自の審査基準を設けている

- クレジットとキャッシング合わせて上限は800万円

- 自分のペースで支払い方法が選択できる

- クレヒスを積み上げやすい

ACマスターカードは独自の審査基準を設けている

消費者金融系クレジットカードであるACマスターカードは、一般的なクレジットカードとは違う独自の審査基準を設けています。

必ず審査が通るクレジットカードはありませんが、独自の基準があるカードなら他社で審査落ちした方でも通る可能性があります。

ACマスターカードは独自審査を採用しているため、再度の申し込みは不安、という人でも別の基準で審査を受けることができます。

ACマスターカードは3秒審査を設けており、簡易的な仮審査が可能です。

本審査の前に自分が審査に通るかチェックしてみましょう。

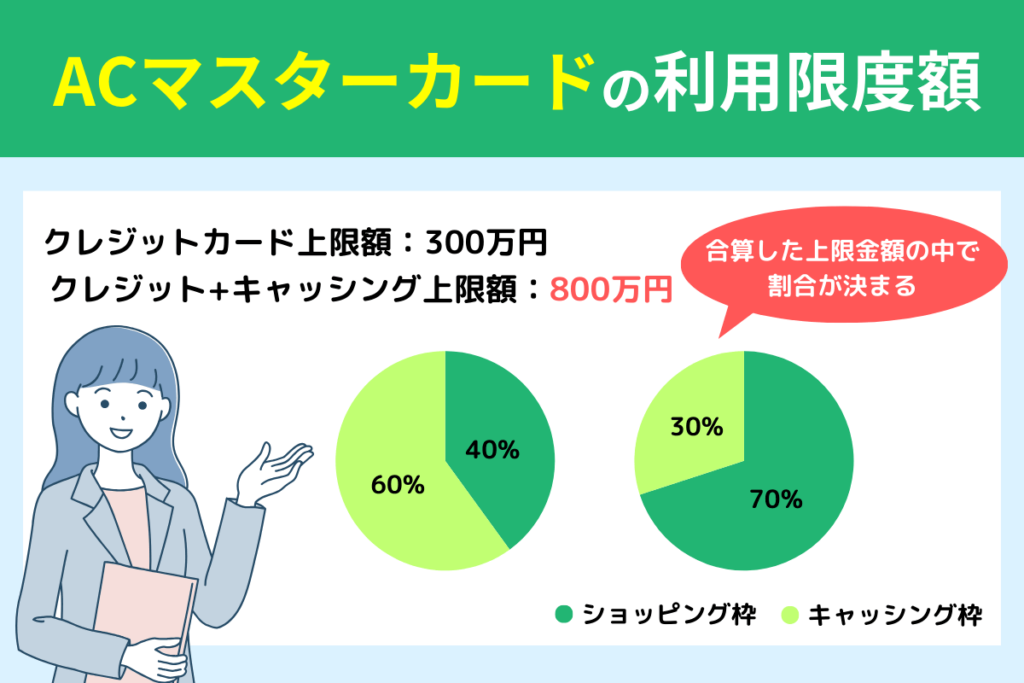

ACマスターカードはクレジットとキャッシング合わせて上限は800万円

ACマスターカードにはクレジットカードの機能の他に、カードローン機能も搭載されています。

クレジットカードとしての上限金額は300万円ですが、クレジット機能を使わない場合、カードローンの上限金額は800万円です。

クレジットとカードローン、それぞれが独立した上限額を設けているわけではありません。

合算した金額を上限として、その中で割合が決まる仕組みです。

全体の上限額

=クレジット利用額+カードローン利用額

例えば、全体の上限額が300万円に設定された場合、クレジットで50万円利用すると、カードローンの上限額は250万円になります。

ACマスターカードは自分のペースで支払い方法が選択できる

ACマスターカードは基本的にリボ払い専用クレジットカードですが、翌月の8日までに支払えばリボ払いの手数料は発生しません。

一般的なクレジットカードの一括払いと同じようにカード利用ができます。

余裕がある時は、お金を多めに支払うこともでき、余裕がない時は最低支払額に止めておくことも可能です。

アコムATM以外にも、ネットバンキングやセブン銀行ATMなどの提携ATMがあり、返済しやすい環境が整っているのもメリットの一つです。

三菱UFJ銀行ATM

セブン銀行ATM

コンビニATM

E-net

ローソン銀行ATM

イオン銀行ATM

その他、地方銀行のATMなど

ACマスターカードはクレヒスを積み上げやすい

クレヒスとはクレジットヒストリーの略称です。

ある程度のクレヒスは信用の裏付けとなるため審査に通りやすくなりますが、全くクレヒスがない人は返済能力の裏付けがないため、審査に通りにくいです。

ACマスターカードは独自の審査基準を設けており、クレヒスの影響を受けにくいことから、初めてのクレジットカードに最適です。

ACマスターカードで利用実績を積み上げて新たなクレジットカードを発行するという流れも有効です。

ACマスターカードの審査にかかる時間や在籍確認の有無を紹介

審査時の書類や申し込みの流れ、在籍確認について、4つのポイントにて詳細を説明します。

- 申込時に必要な書類は本人確認書類のみ

- ACマスターカードの申し込み方法は3種類から選択可能

- 審査は最短20分※で即日カード発行も可能

- 在籍確認は原則としてしない

ACマスターカードは最短20分審査、即日発行が可能です。※

しかし最短での審査や発行時間は目安となります。

また申込時の提出書類や申込時間を間違えてしまうと、最短での審査や発行は難しくなります。

申し込む前に準備や審査受付時間を理解しておくことでスムーズに発行まで進めることが可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

申し込みに必要な書類は本人確認書類のみ

ACマスターカードの申込時の提出書類は次のとおりです。

スマホアプリから申し込みする場合、本人確認書は一つのみで良いですが、郵送やFAXで提出する場合は2種類用意しなければいけません。

補足書類として利用できるのは、住民票の写しや公共料金の領収書です。

現住所が記載されていない本人確認書類を使う場合も、別途揃えなければいけません。

住民票の写しや公共料金の領収書

外国人でもACマスターカードを発行できるかどうかが気になる方は、以下記事を参考にしてください。

ACマスターカードの申し込み・審査・借り入れまでの流れ

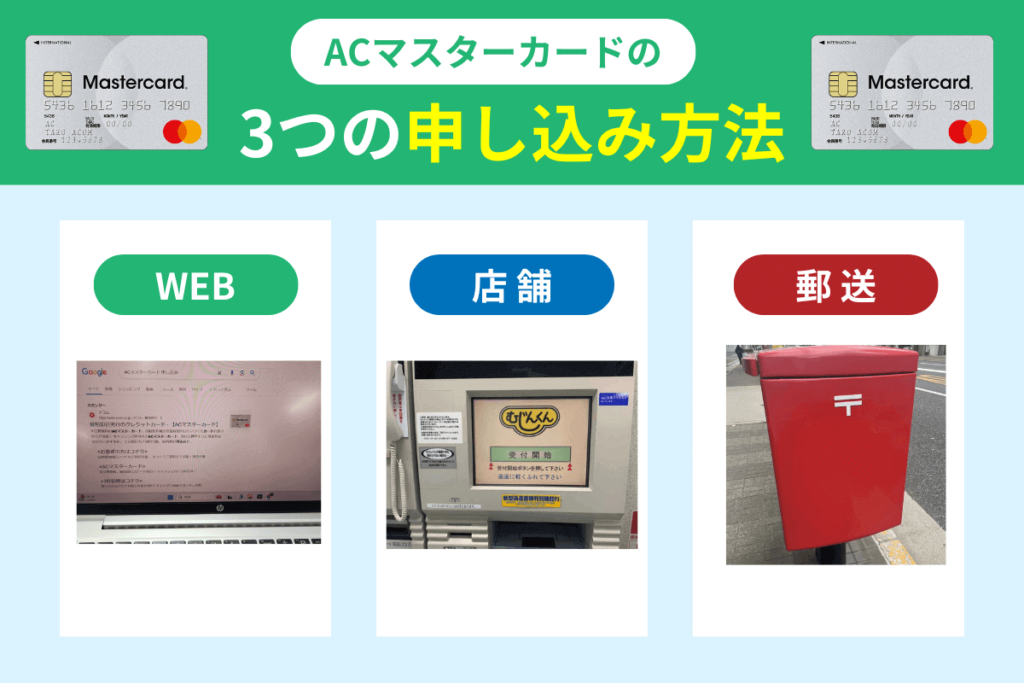

ACマスターカードの申し込みはインターネット、店舗、郵送の3種類から可能です。

それぞれの申し込みの特徴を理解し、自分にあった方法で手続きを進めてください。

| 申込方法 | 特徴 |

|---|---|

| インターネット | ・来店不要で契約可能 ・希望すればカードなどの郵送物なし |

| 店舗 | ・オペレーターに相談しながら申し込み可能 ・年中無休で申し込み可能※ |

| 郵送 | ・18時以降の申し込みは翌営業日の受付 ・カードの受け取りは自動契約機または郵送 |

それぞれの申し込み方法の詳細を説明していきます。

インターネットからの申し込み

インターネットからACマスターカードを申し込む際の基本的な流れは次の通りです。

- 公式サイトの今すぐお申し込みをクリック

- 必要書類の提出

- 審査

- 契約完了

申し込みフォームに必要事項を入力後、本人確認書類アップロードの専用フォームへログインするためのリンクが届きます。

オンライン上で書類をアップロードした後に審査へ進み、通過できれば契約締結となりカードが発行されます。

契約後のACマスターカードの発行は、店舗受け取りと郵送受け取り、いずれかを選択可能です。

店舗での申し込み

- 必要書類を準備する

- 無人契約機(むじんくん)で情報を入力

- その場で審査完了

- 契約完了後、カード発行

事前に必要書類を用意して店舗へ向かえばその場で契約完了できます。

カードは無人契約機(むじんくん)から出てくるため、郵送にてクレジットカードが届くのを待つこともありません。

申し込みフォーム入力でわからないことがあってもすぐに聞けるため、とても便利です。

また店舗に行く前にインターネットで申し込みを済ませておくことで、よりスムーズに手続きを進めることができます。

郵送申し込み

- フリーコール(0120-07-1000)へ電話

- 必要書類の写しを郵送

- 審査結果が電話にて通知される

- 郵送にてカード発行

まずは0120-07-1000へ電話してクレジットカードの入会申込書を取り寄せます。

申込書が届いたら本人確認書類の写しを同封の上、ACサービスセンターへ郵送しましょう。

サービスセンターにて審査が行われ、結果は電話にて通知されます。

案内に従い契約完了したあとは、自宅へ契約書とACマスターカードが届きます。

審査は最短20分で即日カード発行も可能

ACマスターカードの審査は最短20分※で完了します。

審査にあたって信用情報や申し込み情報に確認事項がある場合、クレジットカードの審査に20分以上かかるケースがあります。

営業時間の9時〜21時を超えてしまった場合、審査は翌営業日です。

早めに審査を進めたい人は、余裕を持って申し込みしましょう。

無人契約機(むじんくん)でクレジットカードを申し込む場合も、同様に審査時間がかかります。

無人契約機(むじんくん)はある程度広いスペースが確保されているため、審査の待ち時間も難なくやり過ごせるでしょう。

無人申込機(むじんくん)を使う場合、最初の申込手続きから審査まで済ませておくと発行までの時間を短縮できます。

※お申込時間や審査によりご希望に添えない場合がございます。

早く手元にカードが欲しい・審査結果が知りたい方には、最短5分でカード番号が発行可能なJCB カード Wもおすすめです。

信販系のクレジットカードで審査は緩くありませんが、18歳以上39歳以下で安定した収入があれば申し込めます。

高還元率でポイントが貯まりやすい!

\お得に使えるクレジットカード/

JCB カード Wは最短5分で審査完了!デジタルカード番号が発行可能◎

18~39歳で本人・配偶者に安定した収入があれば申込める!

高還元率カードだからポイントが貯まりやすくお得に使える

| 審査・発行スピード | 最短5分※ |

|---|---|

| 還元率 | 1%~10.5%※ |

| 電子マネー | QUICPay Apple Pay/Google Pay(TM) |

| 付帯保険 | 海外旅行傷害保険 |

| 申込み条件 | 18歳以上39歳以下 ご本人または配偶者に安定継続収入のある方 ※高校生を除く |

| 発行会社 | 信販系 |

JCBカードWに関する注釈

即日発行に伴うモバ即入会条件

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※最大還元率はJCB PREMOに交換した場合

ACマスターカードは原則在籍確認なし

ACマスターカードの審査では、原則として在籍確認は行われません。

アコムでは原則、電話による在籍確認を実施しません。

もし実施が必要になる場合でも、お客さまの同意を得ずに実施することはありませんので、安心してご利用いただくことができます。

アコム公式サイト

公式サイトにあるように、仮に行う場合でも事前に連絡が入ります。

また実施の際も、担当者の個人名を名乗るためアコムから電話がかかってきたとは疑われる可能性は低いです。

どうしても回避したい場合、電話がかかってきた時に書類のみで完結できないか、相談することも可能です。

実施する場合申込者のプライバシーに配慮して個人名で電話をしてくれるため、申し込みが社内でバレる可能性は低いです。

ACマスターカードに関するよくある質問

ここまでACマスターカードについて説明しましたが、実際に申し込みや審査をするとなると疑問点や質問が浮かぶ方もいるのではないでしょうか。

ここではACマスターカードに関するよくある質問を紹介しています。

- 審査にかかる時間はどのくらいですか?

- 在籍確認はありますか?

- 仮審査で通って本審査で落とされることはありますか?

- ACマスターカードの利用でアコムのカードを使っているとバレますか?

- ACマスターカードのステータスは低いですか?

申し込みをする前に疑問を解消して、余裕をもって審査を受けましょう。

ACマスターカードの審査時間はどのくらいですか?

公式の発表では審査時間20分となっています。

あくまでも最短時間であって、20分を超えることもあると考えておきましょう。

そのため、日程に余裕をもってクレジットカードの申し込みすることをおすすめします。

審査結果はその日のうちにわかれば良い、と考えられるほどの余裕をもちましょう。

スムーズな審査を実現するために、事前の準備はとても大切です。

必要なものはそれほど多くないので、抜けのないように準備しておきましょう。

また営業時間の21時を超えると、翌営業日に審査されるため注意してください。

自動契約機(むじんくん)やATMの場合は24時間利用できるため、発行まで待てない方はそちらがおすすめです。

ACマスターカードに在籍確認はありますか?

基本的にACマスターカードでは、在籍確認は行わないとしています。

在籍確認なしとは「可能であれば信用情報の照会のみで審査を完了する」と言い換えることもできます。

つまり、十分な信用情報がなければ在籍確認の上審査を行うということです。

また在籍確認は、申込者の同意を得て行われます。

そして電話は個人名を使って問い合わせのように装ってくれるため、バレることはありません。

原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

アコム公式サイト

ACマスターカードは仮審査で通って本審査で落とされることはありますか?

仮審査を通ったのに本審査で落とされることはあります。

仮審査は信用情報の照会まではせずに、最低条件をクリアしているか機械的に審査するのみにとどまります。

信用情報を照会した結果、傷が付いていることがわかれば本審査で落とされるでしょう。

逆に仮審査で否認された場合、本審査で通ることはありません。

ブラックリストに入っていたり、最低条件すらクリアできていなければ、本審査で否認されるのは当然といえます。

審査の結果は早くわかるとはいえ、できるだけ発行までの期間に余裕を持つようにしましょう。

ACマスターカードの利用でアコムのカードを使っているとバレますか?

ACマスターカードの存在をどのくらいの人が知っているかわからないため、バレるかどうかは分かりません。

ACマスターカードの券面は一般的なクレジットカードによくある券面になっているため、ぱっと見でバレる可能性は低いでしょう。

落ち着いた券面は逆に特徴となるためクレジットカードに詳しい人が見ると、一目でバレてしまう可能性はあります。

どうしてもバレたくない場合、ネットショッピング専用のクレジットカードにする方法もあります。

ACマスターカードのステータスは低いですか?

ACマスターカードは他のクレジットカードに比べると、ステータスは低いです。

他のクレジットカードに審査落ちした人が申し込むカードという認識が定着しているため、一段低く見られるのも致し方ありません。

他のカードの審査が通らないということは、信用情報に傷があるか、社会的信用が低いのでは?と勘繰られることもあります。

クレジットカードのステータスなど気にしない、という人は問題ありませんが、ステータスの高いカードを持ちたい人にとってはネックとなる可能性もあります。

しかし、ACマスタカードの国際ブランドはMastecardで世界中で使用できるため、海外旅行におすすめのクレジットカードです。

またMastercardしか利用できないコストコでも利用できるクレジットカードなので、1枚持っておいて損はないでしょう。

ACマスターカードの審査の緩さ・甘さに関するまとめ

ACマスターカードは、独自の審査基準を持つ消費者金融会社のアコムが発行するクレジットカードということもあり、申し込みしやすいカードです。

通常のクレジットカードと異なり、クレジット機能のみならず、カードローン機能まで搭載しています。

支払い方法はリボ払い専用です。

支払日を自分で選択できる自由度の高さも見逃せません。

初めてクレジットカードを作る人や他のクレジットカードに審査落ちして不安がある人は、ACマスターカードの発行を検討してみてはいかがでしょうか。

一から信用を積み上げるにはちょうど良い、比較的審査が甘いクレジットカードです。